膨らむ介護保険外サービス市場

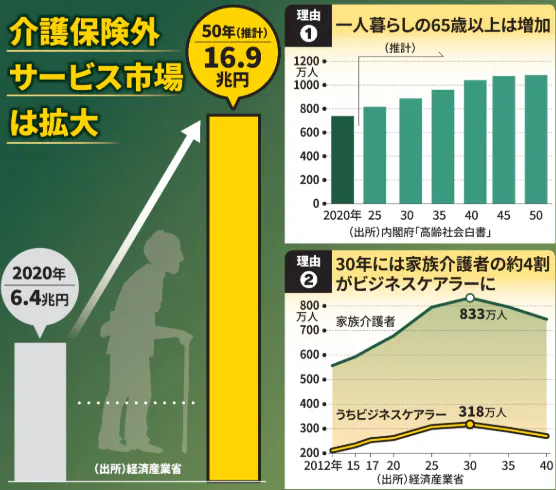

公的保険外の介護産業の市場規模は50年に16兆9000億円と20年の6兆4000億円から約2.6倍に拡大する。

要因の一つは独居高齢者の増加だ。一人暮らしの65歳以上は50年に約1084万人と20年(672万人)から61%増える。身の回りの用事を誰かに頼みたいというニーズは拡大する。

もう一つはビジネスケアラーの増加だ。家族を介護する人は30年に約833万人となる。このうち仕事をしながらの人は約318万人と4割近くを占める。

保険外サービスの利用がかさめば支出は増す。掃除、洗濯、病院の送迎など標準的な利用なら月4万円ほどかかる。

記事

2025年9月29日付日経記事「老後2000万円じゃ不足? 外出支援や家事…膨らむ介護保険外サービス 1億人の未来図」によれば、

「介護保険の対象にならない外出支援や家事代行といったサービスの需要が高まっている。一人暮らしの高齢者や働きながら家族を介護する「ビジネスケアラー」の増加で、2050年の市場規模は20年比で2.6倍になる見込みだ。

安心して暮らすには以前話題になった「老後2000万円」では足りないかもしれない。

さいたま市内の介護付き有料老人ホームに入居する島田章さん(74)は月1〜2回、SOMPOケア(東京・品川)の「プライベートサービス」を利用する。スタッフに付き添ってもらい、日用品の買い物や銀行での通帳記帳に出かける。

1年ほど前に施設に入ったときは、自力歩行や入浴が困難になってくる「要介護2」の認定だった。腎臓の病気の影響で足がむくみ、エレベーターで移動するのも苦労した。

外出を重ねるうちに歩行器や介助がなくても歩けるようになり、比較的軽度な「要支援2」に回復した。島田さんは「ここまで元気になったのはサービスのおかげ」と笑顔をみせる。

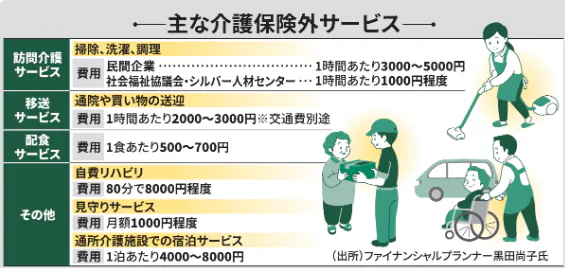

訪問介護で保険の対象となるのは①食事や排せつの介助といった身体介護②掃除や洗濯などの家事援助③通院時の乗車・降車援助――などだ。日常生活の支援の範囲を超える草むしりやペットの世話、利用者の家族のための家事は対応しない。

保険対象のサービスで利用者のニーズとずれが生じることもある。

介護士派遣を保険外で提供するイチロウ(東京・渋谷)の水野友喜代表は「保険内サービスは提供時間が1時間程度と短く、早朝や深夜の時間帯も対応しにくい」と話す。

同社の最低利用時間は2時間。午前9時から午後6時までは1時間あたり3520円で排せつ・入浴の介助や家事、通院の付き添いを行う。午後6時から午前9時までも4224円で同様の支援をする。

経済産業省によると、公的保険外の介護産業の市場規模は50年に16兆9000億円と20年の6兆4000億円から約2.6倍に拡大する。

要因の一つは独居高齢者の増加だ。

内閣府によると、一人暮らしの65歳以上は50年に約1084万人と20年(672万人)から61%増える。身の回りの用事を誰かに頼みたいというニーズは拡大する。

もう一つはビジネスケアラーの増加だ。

経産省の推計では、家族を介護する人は30年に約833万人となる。このうち仕事をしながらの人は約318万人と4割近くを占める。

東京都内在住で教員として働く女性もビジネスケアラーだ。父(89)は女性の自宅から徒歩10分ほどの場所で一人暮らしをしている。健康に問題はなく要支援や要介護の認定は受けていないが、家全体の掃除や布団干しは厳しい。

女性が顔を出せるのは週2回ほど。代わってダスキンのスタッフに週2回、1回2時間来てもらう。利用費は月10万円程度だ。女性は「命を預かってもらっていることも考えると必要な出費だ」と話す。

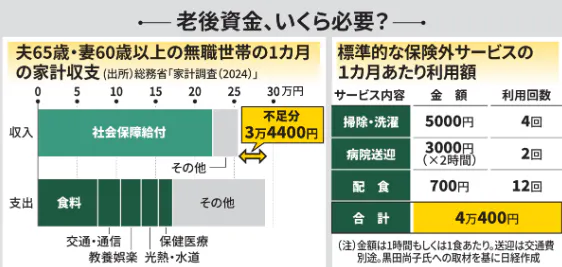

高齢期の資金では、19年の「老後2000万円問題」の記憶が強い。夫65歳・妻60歳以上の無職世帯が主に年金で生活する場合、30年間で約2000万円が不足するという試算を金融庁の金融審議会が発表した。

根拠としたのは総務省の家計調査だ。平均支出は税金や社会保険料などの非消費支出を合わせて月26万3717円、収入は20万9198円で5万4519円の不足になるとした。最新の24年調査では月の赤字額が3万4400円に縮小し、30年間の不足額は約1240万円になる。

保険外サービスの利用がかさめば支出は増す。

ファイナンシャルプランナーの黒田尚子氏によると、家事代行の場合、民間企業は1時間3000〜5000円、地域の社会福祉協議会やシルバー人材センターなら1000円程度が相場だ。掃除、洗濯、病院の送迎など標準的な利用なら月4万円ほどかかる。30年間で1400万円を超える。

年金収入には期待しにくい。厚生労働省が24年7月に公表した公的年金の財政検証によると、今後数十年にわたって経済成長が実質ゼロ%程度で推移すると、夫婦2人のモデル世帯で国民共通の基礎年金の給付水準が約30年後に3割低下する。

黒田氏は「介護期間が長くなれば出費もかさむ。家族の負担を減らすために不可欠なのか、それとも自分自身の生活を豊かにするためのものなのかを考えて、いくらまでかけられるか慎重に判断すべきだ」と指摘する。(関口桜至朗、グラフィックス 佐藤季司)

企業と自治体の「産福共創」を 慶応義塾大の駒村康平教授

介護保険サービスでは「電球を交換してほしい」「家電の備え付けをしてほしい」といった日常の要望すべてに応えることが難しい。需要があっても表面化していないものも少なくない。すぐに頼れる家族がいない高齢者にとって、自力では難しい作業を任せられる保険外サービスの価値は高い。

介護業界は低賃金と人手不足が深刻だ。事業者が保険外サービスで収益を上げることができれば、保険サービスも含めた介護提供体制の維持につながる。今後保険外サービスを扱う事業者が増えれば、価格競争が起こって低価格化も進むだろう。

保険外サービスの普及にあたっては、産業界と自治体を含む福祉関係者が連携する「産福共創」の考え方が重要になる。

事業者が高齢者の身体機能や認知機能について十分に理解できないまま商品を開発し、収益に結びつかないといったケースがある。

一方、要支援・要介護者のケアプランを立てる地域のケアマネジャーは、できるだけ公的保険サービスだけで支援しようとする。利用者が介護保険サービスを使わないと基本報酬をもらえないのが一因だ。保険外サービスを組み合わせて事故が起きたときの責任の所在も問題となる。

例えば愛知県豊明市では、事業者も参加して高齢化に伴う地域の課題について話し合う場を設けている。自動車関連メーカーが乗り合い型の送迎サービスを開発するといった成果が生まれており、こうした交流の場を増やしていく必要がある。地域における潜在的な高齢者の様々な需要を把握し、企業が産業化できる地域ラボのような仕組みも重要だ。」

(関連ブログ)

介護保険外サービスを利用する - DIE WITH ZEROの資産運用日記